財務スキル その2 WEEK18

2020年7月27日

校長先生

前回は財務三表のひとつ、PLだったね。

今回はBSを勉強しよう。

AGENDA 1.BS 貸借対照表とは 2.資産について 3.負債について 4.純資産について 5.流動比率

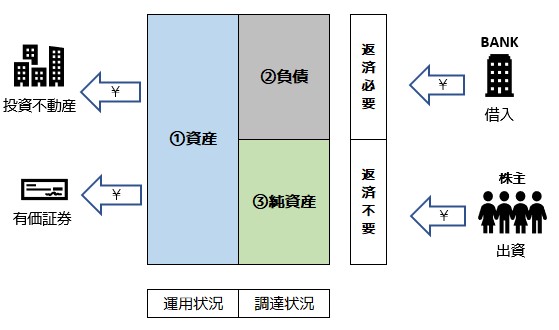

1. BS~貸借対照表とは

ある一時点での企業の財政状態の指標

「資産」「負債」「純資産」の3つで構成されている。

校長先生

どのくらい資産を持っていて、

どのくらい借金があるかが分かる表だよ。

バランスシート(BS) といって

左と右側の金額が一致するんだ。

資産 = 負債 + 純資産

2.資産について

校長先生

資産も2つに分かれるよ。

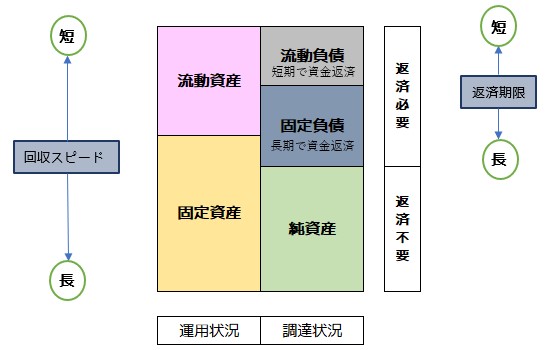

◆流動資産・・・現預金の他に売掛金、受取手形、株券・債券等の有価証券、棚卸資産など1年以内に現金化できるもの。

◆固定資産・・・土地や建物、トラックや備品など長期に渡って保有するもの。

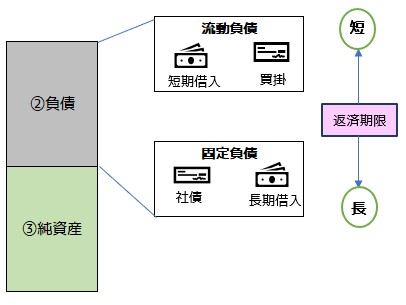

3.負債について

負債って聞くと重たーい。笑

HACHI

校長先生

笑

負債にも2種類あるよ。

◆流動負債・・・短期借入金や、買掛金・未払金等、1年以内に返済予定のもの

◆固定負債・・・長期借入金や、資金調達のため発行した社債等、1年以上先に返済予定のもの

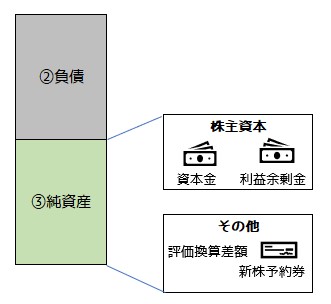

4.純資産について

すごく安心の響き。「純資産」

HACHI

校長先生

そうだね笑

自己資本とも呼ばれ、返済の必要がないものだよ。

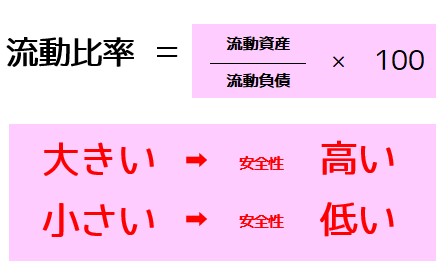

5.流動比率

校長先生

まとめてみると下の図になるよ。

校長先生

この表から会社の財務の安全性が分かるよ。

??

HACHI

校長先生

「すぐ支払えや!」って言われて、

「すぐ支払ったるわ!」って出来る会社はどんな会社?

支払い能力があって安心。

その逆は心配です。

HACHI

すぐ支払える = 流動資産

すぐ支払わなくてはならない = 流動負債

校長先生

通常200%が有料企業だけど

日本では信用情報が発達しているので

150%程度でも良いとされているよ。

会社のBSが見れるようになると、世界が変わりますね。

HACHI

- HACHI

住宅設計の仕事・料理&お菓子の仕事・飲食店&小売店の仕事経験

*使ってない1級建築士

*コルドンブルーにで学びました。

- 資産運用スキル デリバティブって?WEEK35 2020年11月21日

- 資産運用スキル 株の買い方 WEEK34 2020年11月5日

- 資産運用スキル 株のタイミングって?WEEK33 2020年10月31日

- 資産運用スキル 株を読む指標とは? WEEK32 2020年10月25日

- 資産運用スキル 株を理解しよう WEEK31 2020年10月12日